法律は「純承認」「限定承」「相続放棄」という3つの選択肢を用意

前回はそもそも「相続」とは何なのか、われわれを取り巻く現状はどうなっているのかなどを具体的な数 字を示しながら解説しました。今回は法律における相続の手続きについて述べていきます。

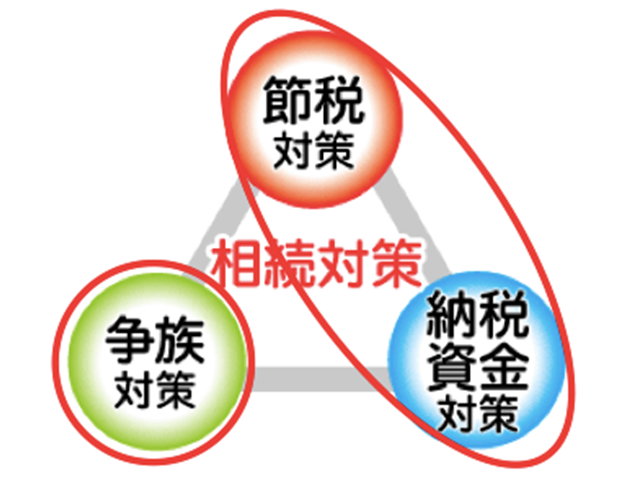

まず、今の相続対策の現状についてあらためて説明させていただきます。ちまたでいわれている相続対策は大きく分けて3つあります。節税対策、納税資金対策、そして争族対策です。

「節税対策」はいわゆる相続税の対策です。一昨年(2015 年)の1月1日に相続税法が改正されて、基礎控除等の全面見直しが行われました。これにより事実上の増税になったわけです。それまでは、全体の相続案件のおよそ4パーセントが課税対象となるといわれていました。税改正によって相続税に対して世間ではかなり 盛り上がっていますが、それでも実際には全体の7パーセント程度の案件しか、この相続税の対象にはならないとされています。都心部はもう少し多いということなのですが、それでも全体からするとわずかです。

もう一つが「納税資金対策」です。これは今、不動産の物納が厳しくなっていますので、相続したときに納税するキャッシュがない場合に資金の準備をするというものです。ただ、これも相続税が発生する人の中の不動産がメーンの地主さんや都市部の不動産オーナーさんが対象です。ですから、全体からするとまだまだ少ない層を相手にして います。

そして「争族対策」です。よくテレビのドラマや情報番組などでは、遺産分割争いで親族がもめる場面が描かれます。では現状、家庭裁判所に遺産分割手続きがどれくらい取られているかというと、年間1万件弱です。相続全体のわずか1パーセント程度しかもめる相続争いはないのです。ですから、今取られている相続対策はごくわずかな相続に対してのものでしかないというのが現状です。

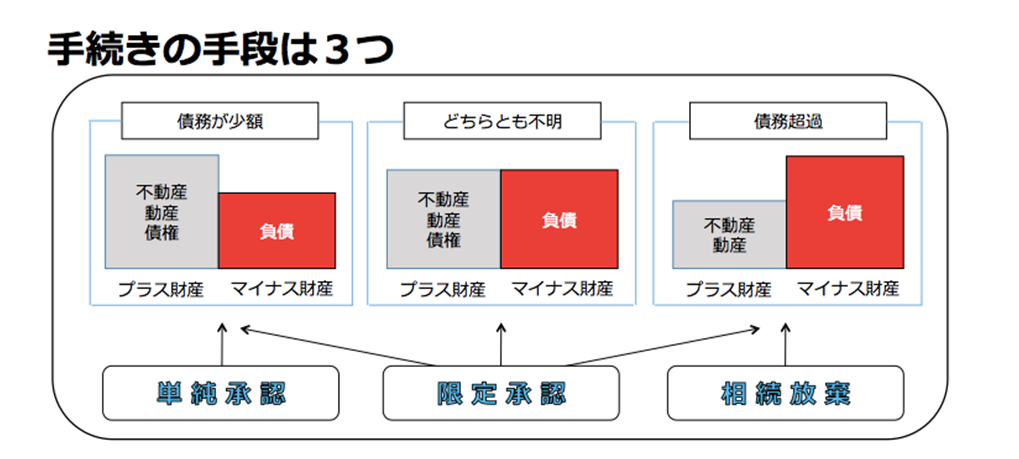

前回も述べたとおり、日本の法律では、相続が発生するとプラスの財産も当然下りてきますが、借金も必 ず下りてきます。負債もまた相続されるのです。この負債の相続については、現状ほとんど対策が取られていません。ちなみに、相続発生後、法律は3つの選択肢を用意しています。「単純承認」「限定承認」「相続放 棄」という3つの手続です。 もしプラスの財産が大きく、それよりも借金が少ないという場合には、一切を相続するという「単純承認」 が取られるべき手続きとなります。借金が多く、プラスの財産が少ない場合は、いわゆる債務超過ですので、この場合は家庭裁判所で「相続放棄」という手続きが用意されています。プラスの財産も借金も両方あるけれども、どちらが多いかは判然としない、リスクだけがあるという場合は、プラスの財産の範囲内だけでしか借金は引き継がなくてよいという「限定承認」という制度が設けられています。

法律では、故人の残した財産を引き継ぐのか、放棄するのかを決めなければなりません。これを決めるに 当たっては、「3カ月の期限」という問題があります。本来、相続放棄、単純承認、限定承認という手続きの 選択をする際には、相続が始まってから3カ月以内に手続きをしなければならないという規定が存在するのです。しかしこの3カ月の期限というのがなかなか一般のかたがたには知識として知られていないという現状があります。(次号に続く)

※『相続救急110番 第2号』(2016年7月20日発行、司法書士法人ABC)より転載(一部編集)